近日,开联电证“智能审单”软件免费开放使用,给业界带来震动与思考。对交易银行业务发展而言,切实体会到了科技的赋能作用,数字化转型将重塑交易银行业务流程。对单证人员职业生涯来说,“具有一定技术含量”的单证审核工作,未来可能会被人工智能所替代,应提前做好职业转型准备,以不至于将来面对“社会抛弃你的时候,连一声招呼都不打”的尴尬。

01、“智能审单”实践,重塑交易银行业务流程

作为聚焦国内信用证银企全流程数字化处理的开联信息技术有限公司提供的“智能审单”免费软件,主要针对交易银行业务中流程最复杂、技术要求最高的信用证业务,提供智能单证管理、智能审单、发票验证等自动化处理功能,其人工智能应用实践,重塑了交易银行业务流程。

(一)在买卖双方商务合同签署阶段,提供全流程线上签署商务合同功能。如为线下签署,则通过OCR快速识别存储并导出结构化数据,实现商务合同数字化管理。

(二)在申请人向银行申请开立信用证阶段,通过智能工具的运用,自动按银行格式填写开证申请书,自动管理开证额度与保证金,实现开证申请数字化管理。

(三)在开证行根据企业申请对外开出信用证阶段,通过智能工具的运用,自动审查所开出的信用证是否依据商务合同这一贸易背景文件开出,自动管理企业授信额度与保证金,实现对外开证数字化管理。

(四)在受益人收到信用证阶段,通过智能工具的运用,自动审查收到的信用证是否符合当初签署的商务合同相关约定,实现收证数字化管理。

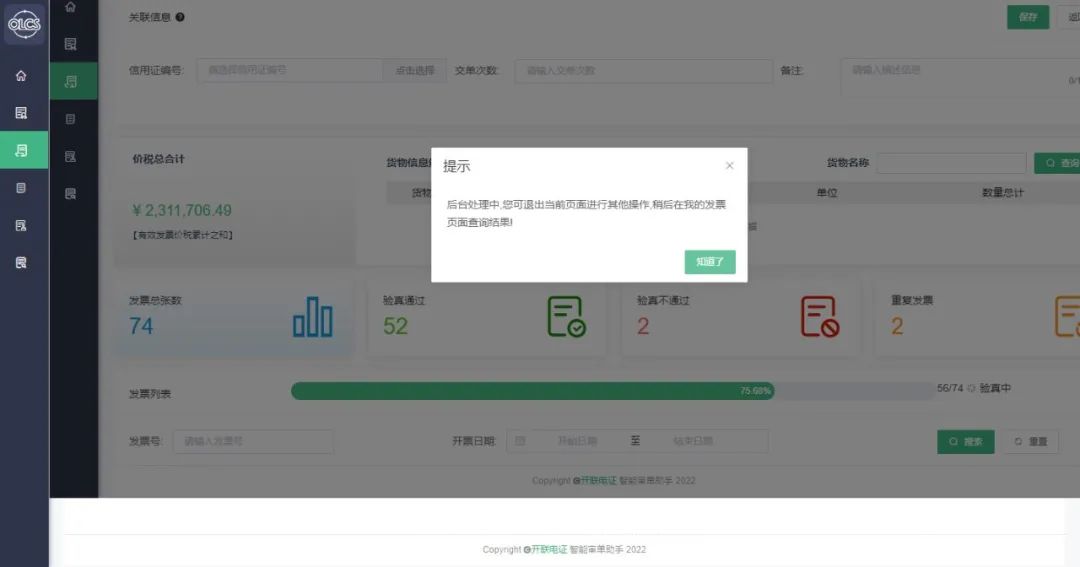

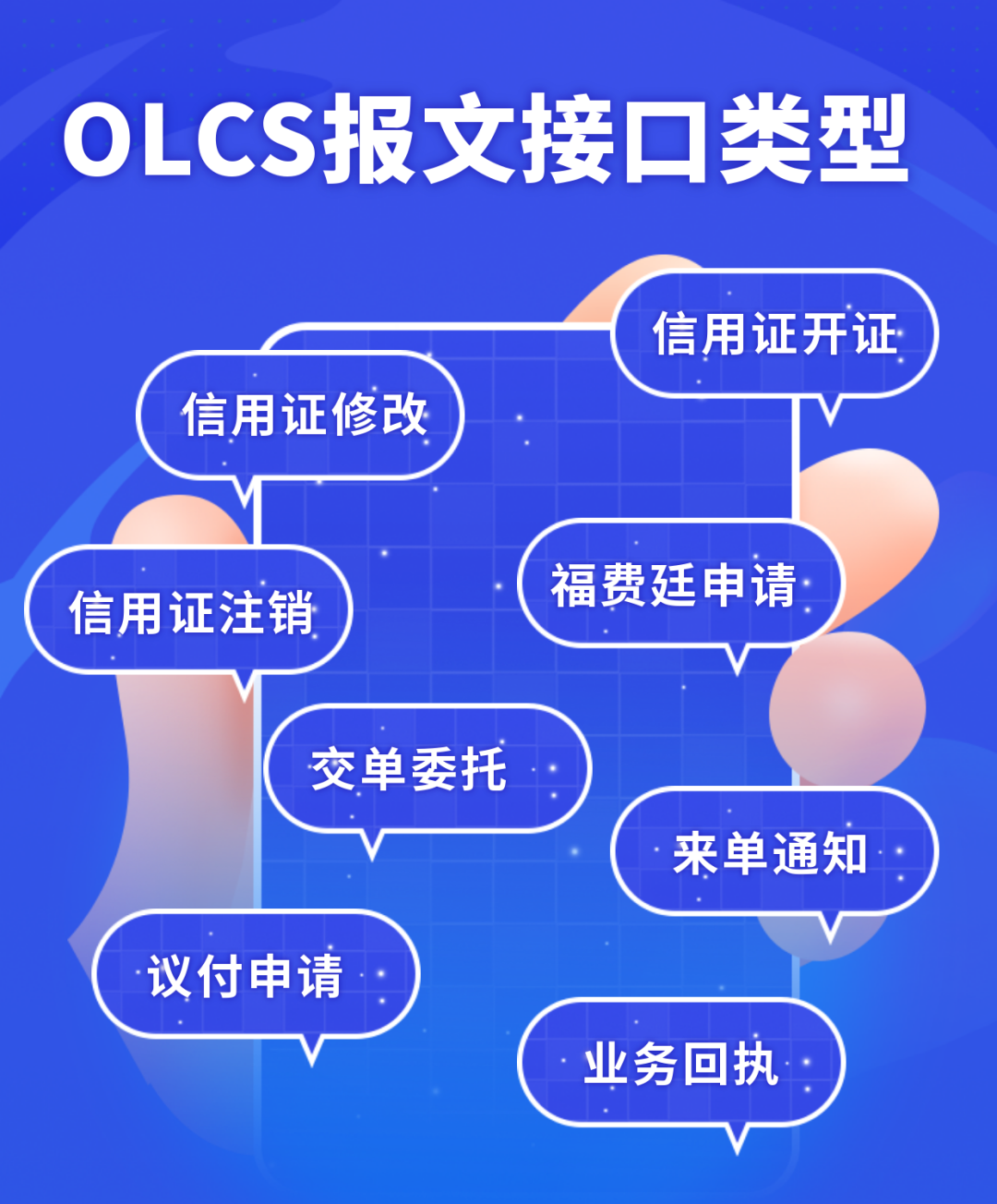

(五)在受益人交单、交单行审单、开证行审单、申请人审单等阶段,通过智能工具的运用,自动按照“单单相符、单证相符”以及《国内信用证管理办法》、《国内信用证审单规则》及相关单位发布的文件、行业惯例等自动审核单据,实现审单智能化、单据数字化管理。

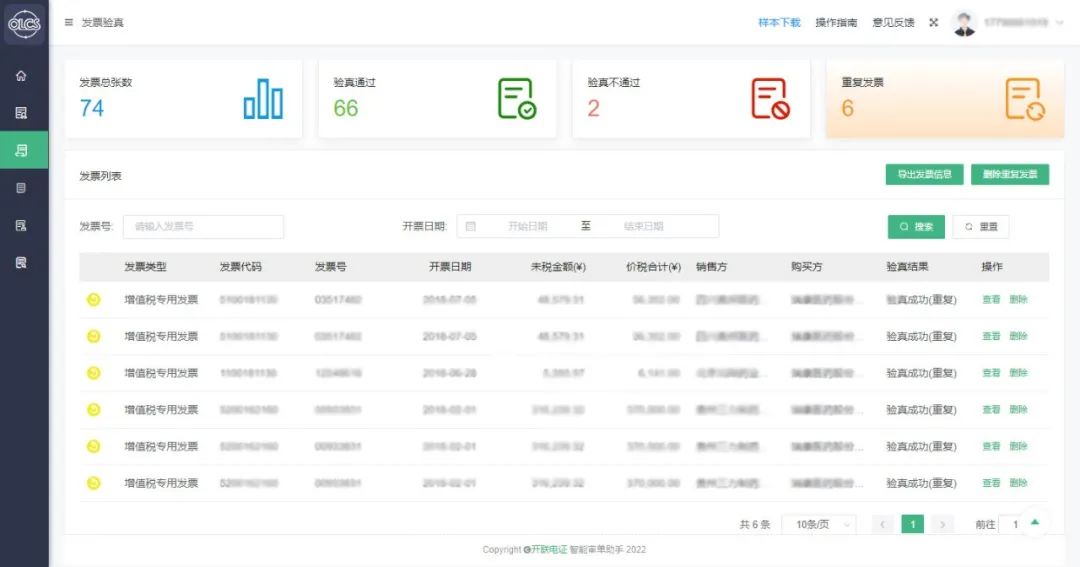

(六)在国内信用证交单最主要单据—增值税发票验真方面,通过智能工具的运用,能批量自动识别纸质或电子增值税发票要素信息,自动接入税务系统完成发票首次验真与二次验真,实现发票数字化管理。

(七)在其他方面,支持如PDF、DOC、DOCX、JPG、PNG、ZIP等多格式比对、跨页比对,以及文本内容的智能提取、智能纠错,提高核对效率和控制风险,实现纸质单据与文件数字化管理。

02、“智能审单”实践,指引单证人员职业转型

人工智能和交易银行业务的结合,不是为了彻底推翻贸易信用证结算方式,而是让整个信用证结算流程更加高效、更加便捷。智能工具的使用,指引单证人员职业转型。

(一)由过去只做交易单证工作,转向提供交易处理全面服务

未来单证人员应转向提供交易处理全面服务,按照不同的贸易交易特点,构建不同的贸易交易模式,如可根据交易货物、交易行为、交易对手等提供全面的结算方案、收账管理方案和融资方案等,同时注重打通贸易上下游交易,提供全流程的供应链及融资管理服务。

(二)由过去仅关注交易单证本身,转向对交易信息数据的深度挖掘

未来单证人员可根据单证自动处理产生的交易信息数据开展深度挖掘工作,这些宝贵的交易信息数据来自于单证智能提取、智能审单过程,通过对数据验真清洗后,可对交易行为进行画像,通过数据分析,挖掘数据内在价值,为营销、风控、内控、反洗钱、监管等提供精准数据支持。

(三)由过去仅负责单证操作,转向提供风险监控智能化工作

未来单证人员可通过依托对交易单证及交易信息数据的天然敏感性和熟悉度,精准设计风险控制规则,通过建立多维度风控模型,如交易欺诈模型、交易对手身份验证模型、交易对手信用模型以及反洗钱风控模型等,实现对交易对手、交易行为进行全流程、全方位风险监控智能化。

(四)由过去单证人工操作,转向提供单证处理智能化方案

未来单证人员通过依托对单证人工操作的丰富经验,结合人工智能与知识表示方法,建立交易信息知识库,借助知识库推理来准确理解数据信息的“含义”,通过不断完善单证处理智能化方案,提升交易银行业务处理数字化水平。

03、“智能审单”实践,引发科技发展带来的思考

客观地说,当前人工智能在交易银行业务中的探索应用还处于起步阶段,虽然国内有几家大银行早在几年前就开始了探索,但进展缓慢,准确率与可用性有待进一步提高,实现单证处理完全自动化还有很长的路要走,但此类科技应用实践探索,必将加速交易银行业务数字化转型。

一是随着科技的发展,大量重复性、机械性和流程化的工作,必将被机器处理所替代。对单证工作而言,单证信息自动提取、智能审单、单证验真等工作实现智能化,这将提升工作效率,减少差错,降低运营成本。

二是随着科技的发展,通过数字化转型将重塑传统各行各业的业务模式与生态。对交易银行业务而言,智能工具的应用和数字化转型,必将重塑交易银行业务流程、业务模式与业务生态,为交易银行业务发展注入新活力,提供新机遇与新动力。

三是随着科技的发展,只有不断加强学习,才能紧跟时代步伐。对单证人员而言,要对科技发展影响交易银行业务趋势有准确把握,知晓可能运用到的新技术,对交易银行未来数字化转型有所预判,只有不断刷新自我认知,才能为贸易交易提供高价值的结算、融资、账款管理、交易数据分析、风控支持等服务。